香港联合交易所有限公司(“联交所”)最近于2022年7月发布了建议修订有关上市发行人股份计划的《上市规则》条文的咨询总结[1]。新规则将自2023年1月1日(“生效日期”)起生效。

其中一项重大修订是将规管股份期权计划(当中涉及授出可认购发行人或其附属公司新股的期权)的现有规则扩大至适用于一切类型的股份计划,包括授予发行人或其附属公司股份奖励的股份奖励计划。

一、有哪些主要变化

1. 涉及发行上市发行人新股的股份计划

(1)第17章扩大至涵盖所有涉及授出股份奖励和授出可认购发行人新股的股份期权的股份计划

《主板上市规则》第17章[2](“第17章”)目前规定了一个规管股份期权计划的框架。经修订的第17章应适用于涉及上市发行人发行新股的所有股份期权计划和股份奖励计划(股份计划)。如果授予股份超出第17章的范围(如,获授人不符合第17章下有关合资格参与者的定义),发行人可利用《主板上市规则》第13.36条下的一般授权或特定授权奖励新股。

(2)界定股份计划的合资格参与者

股份可被授予合资格参与者,而后者的定义仅涵盖雇员参与者[3]、关连实体参与者[4]及服务提供者[5]。

若任何计划的合资格参与者包括服务提供者和关连实体参与者,独立非执行董事可能须就纳入这些参与者是否与计划的目的及发行人及其股东长远利益相符发表意见。

(3)计划授权

• 对发行人的所有股份计划加设计划授权限额[6],以不多于发行人截至批准日期当天已发行股份的10%为限,而且发行人须在计划授权限额内另设服务提供者分项限额[7],并披露其厘定该分项限额的基准。

• 若在三年期内更新计划授权,须经独立股东批准。

(4)向个别参与者授予股份超过1%或向关连人士授予股份须经股东批准

向以下人士授予股份[8]须经股东批准:(i)向个别参与者授予股份超过1%个人限额;或(ii)向关连人士[9]授予超过最低豁免门槛的股份。凡是向关连人士授予股份,亦须经独立非执行董事批准。

(5)一般规定归属期最短为12个月

一般规定归属期最短为12个月。但在计划文件规定的特定情况下,参与者可能受限于较短的归属期。向董事及高级管理层授予归属期较短的股份须经薪酬委员会批准。

(6)针对指明的个人逐一披露向某些参与者授予股份的特定详情

• 关连人士;

• 获授予股份超过1%个人限额的参与者;

• 于任何12个月期内获授予股份超过发行人已发行股份0.1%的关连实体参与者或服务提供者。

(7)其他《上市规则》披露规定

经修订的《上市规则》规定在中期报告和年报中披露股份计划的各种详情,包括发行人于汇报期内向参与者授予的所有股份及授出的期权。

上市发行人亦应在薪酬报告或企业管治报告中概述相关年度内经薪酬委员会审阅和/或批准的有关股份计划的重大事项。

2. 涉及上市发行人现有股份的股份计划

目前,一些股份奖励计划涉及在市场上购买现有股票。由于这些股份奖励计划并不涉及发行人发行新股,所以无须根据《上市规则》取得股东批准。关于这些计划运作的披露此前受会计准则的规管。

经修订的《上市规则》现在规定,在对这些计划和授予股份作出披露时,同样须符合上文中所述适用于涉及新股之股份计划的规定。

3. 上市发行人的附属公司的股份计划

经修订的第17章还将适用于上市发行人的主要附属公司(定义见下文)。其他附属公司根据股份计划授予股份的,将受限于第14章及/或第14A章的规定。

“主要附属公司”指在最近三个财政年度中任何一年,收益、盈利或总资产占发行人集团的比率75%(或以上)的附属公司。

对于主要附属公司股份计划,计划授权限额、服务提供者分项限额、1%个人限额、向发行人的董事、最高行政人员和主要股东(及其各自联系人)授予股份的限额及向服务提供者和关连实体参与者授予股份的限额将参考该附属公司的全部已发行股份予以计算。

如果附属公司股份计划的后果是引起附属公司权益出售事项(或视作出售事项),则将受第14章中的须予公布的交易规则规管。

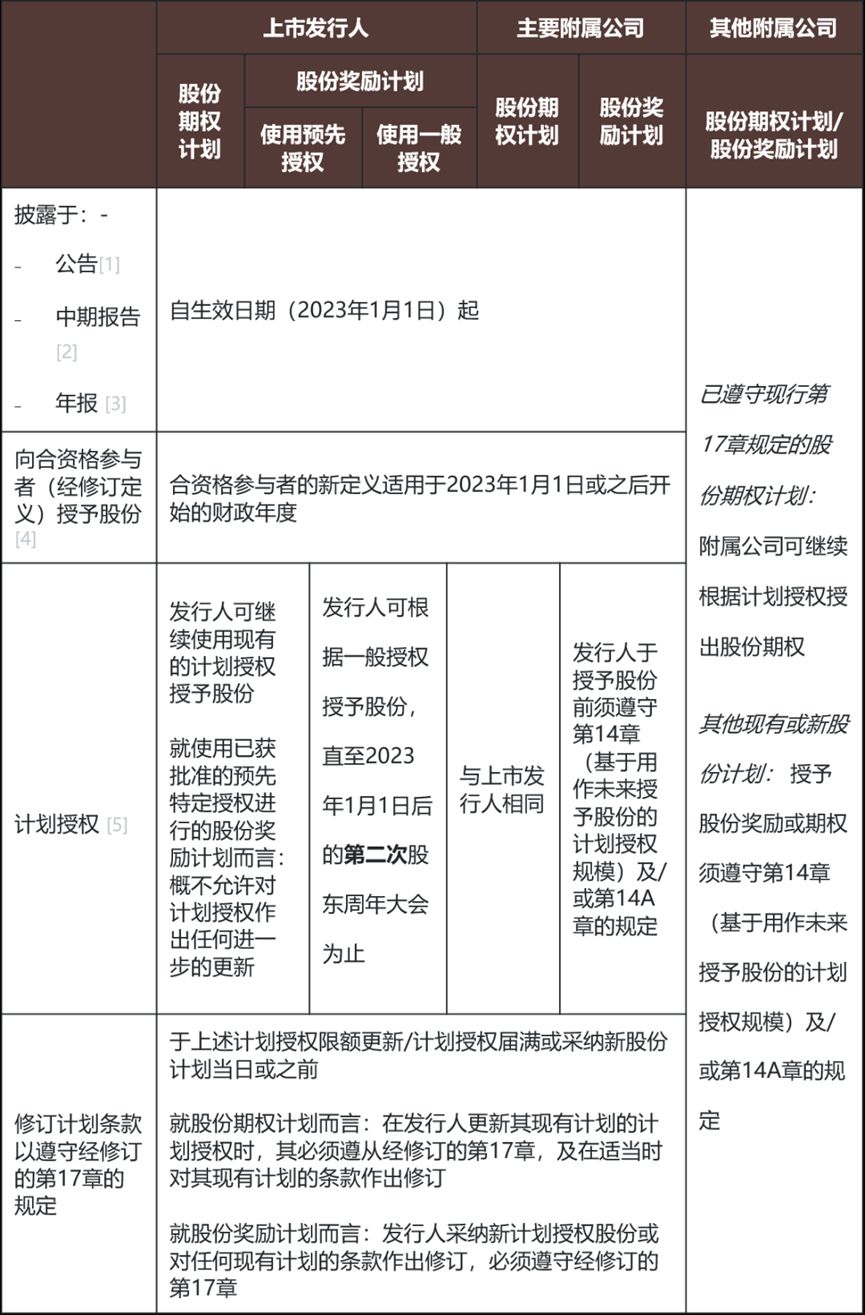

二、是否有任何过渡安排?

下表是对过渡安排的总结:

附表格脚注:

[1] 见《主板上市规则》第17.06A条、17.06B条和17.06C条(《GEM上市规则》第23.06A条、23.06B条和23.06C条)

[2] 见《主板上市规则》第17.07条和17.09条(《GEM上市规则》第23.07和23.09条)

[3] 见上文注2

[4] 见《主板上市规则》第17.03A条(《GEM上市规则》第23.03A条)

[5] 见《主板上市规则》第17.03B条和17.03C条(《GEM上市规则》第23.03B条和23.03C条)

三、这将为您带来哪些影响?

- 自2023年1月1日起,上市发行人须遵守关于新股份计划和现有股份计划的新披露规定,包括公告、中期报告和年报。

- 自2023年1月1日或之后开始的财政年度,上市发行人仅可向经修订的《上市规则》所界定的合资格参与者授予股份。因此,您可能要考虑您现有股份计划下“合资格参与者”的当前定义是否符合相关定义。如果不符,您可考虑修改计划规则或根据《上市规则》第13.36条使用一般授权或特定授权奖励新股份。

- 上市发行人若希望在现有计划授权限额下根据现有股份计划的条款授予股份,应当在生效日期前完成授予。

- 上市发行人于2022 年采纳新计划或更新现有计划下的计划授权时,应采用经修订的《上市规则》条文。

- 自2023年1月1日起,计划授权限额(以(截至批准日期当天已发行的相关类别股份的)10%为限)会涵盖将获授出的所有期权和奖励。因此,您可能需要考虑计划授权(在计及您的所有现有股份计划的情况下)是否充足,并据此利用好相关的过渡安排。

- 对于新上市申请人,应采用经修订的《上市规则》条文。您须考虑经修订的第17章会如何影响上市前已采纳的及/或将会在上市后采纳的任何股份计划,并在上市文件中作出相关披露。

*本文对任何提及“香港”的表述应解释为“中华人民共和国香港特别行政区”。

脚注:

[1] 有关上市发行人股份计划的《上市规则》条文修订建议以及《上市规则》的轻微修订 https://www.hkex.com.hk/-/media/HKEX-Market/News/Market-Consultations/2016-Present/October-2021-Share-Schemes/Conclusions-(July-2022)/cp202110cc_c.pdf。

联交所亦刊发了一份常问问题083-2022- 101-2022,就理解相关经修订《上市规则》提供指引。

[2] 《GEM上市规则》第23章。除非另行指明,本文中引述的《上市规则》指《香港联合交易所有限公司主板证券上市规则》。规管股份计划的修订同样适用于《GEM上市规则》。

[3] “雇员参与者”指发行人或其任何附属公司的董事及雇员(包括根据有关计划获授股份或期权以促成其与有关公司订立雇佣合约的人士)。

[4] “关连实体参与者”指发行人的控股公司、同系附属公司或联营公司的董事及雇员。

[5] “服务提供者”指一直并持续向发行人集团在其日常业务过程中提供对其长远发展有利之服务的人士。

[6] 计划授权限额指可于所有根据计划及任何其他计划授出的期权和奖励予以行使时发行的股份证券总数。

[7] 服务提供者限额指在计划的参与者包括服务提供者时,计划授权限额内可就将向服务提供者授出的所有期权和计划发行股份总数的分项限额。

[8] 就发行人的股份计划而言,授予股份指授予股份奖励及/或可购买发行人新股的股份期权。就附属公司的股份计划而言,授予股份指授予股份奖励及/或可购买附属公司新股或现有股份的期权。

[9] 关连人士指发行人的董事、最高行政人员或主要股东或他们任何一人的联系人。

本文作者

谢晓东 合伙人

谢晓东博士精于企业融资、私募股权交易、并购以及外商直接投资项目,特别是与中国相关的各类项目。谢博士在上市公司、企业重组、收购以及有关中国的监管事宜方面具有广泛的经验,负责完成过多个上市项目。他也处理过大量与中国有关的私募股权交易、外商直接投资以及并购项目。谢博士的客户包括各类上市公司、基金管理公司、跨国公司、大型国有企业以及国内民营企业。

骆伟德 合伙人

骆伟德律师专注于办理范围广泛的交易,包括并购、企业融资和结构制定,以及资本市场。 骆律师的经验延伸至私营与公营收购、首次公开发售、企业重组和私有化,以及香港与中国证券监管。骆律师曾就多个香港与中国的重大交易而向外国与中国企业和银行提供咨询。骆律师多年来一直被多个法律指南和评比机构评为杰出律师。在2014年,《亚太法律500强》引述资料来源道,"骆律师拥有'非常敏锐的商业触角'"。自2012年以来,骆律师一直被《国际金融法律评论》推荐为香港并购杰出律师。

陈璴丹 合伙人

陈璴丹律师的主要执业领域为香港和中国的上市项目、企业融资、证券交易和并购交易。陈律师曾代表多家投资银行和拟上市企业(包括国企和红筹公司)提供法律服务以及相关的证券交易法律服务,协助上市公司遵守香港上市规则和香港证券和期货条例,曾参予跨境并购交易项目,收购合并项目以及一般商业咨询等。在陈律师负责的项目中,有多个项目曾获得当年亚洲或国际机构颁发的年度最佳项目奖。

陈博志 合伙人

陈律师专注于公司融资、资本市场和企业并购等方面的法律服务。他拥有超过15年的香港执业经验。他的客户包括香港、中国和跨国公司以及领先的投资银行和金融机构。陈律师是一名专门处理股票资本市场交易的法律顾问,并成功完成了超过40个首次公开发行和二级市场发行项目,总金额超过300亿美元,当中包括了华泰证券、交通银行、海通证券等标志性的首次公开发行项目。这些交易当中,许多均在多个奬项中获得"全年最佳交易"奖项。

尹智伟 合伙人

尹智伟律师是金杜香港办公室的合伙人,他的执业领域包括企业融资、跨境并购、上市公司收购和股权资本市场。尹律师拥有十八年以上为客户就香港特别行政区、中国内地和亚洲其他地区交易提供咨询的丰富经验。