引言

家族信託作為最古老的信託類型,在普通法係經歷了數百年的發展,有著高度成熟的境外家族信託制度體系支撐。本文通過介紹英國、中華人民共和國香港特別行政區(以下簡稱香港特區)以及美國信託規則中可以適用於股權家族信託或者圍繞股權家族信託有所發展的內容,希望對境內股權家族信託的實踐和法律制度環境建設有所裨益。

01 境外股權家族信托的發展現狀

現代信託制度起源於中世紀時期的英國,它的產生和發展與英國當時的土地所有製有著直接聯繫。例如,當時虔誠的宗教信徒會將自己的土地捐獻給教會,但因為教會的土地免除封建附屬義務,英國國會於1279年頒布《沒收法》(the Statute of Mortmain)禁止對教會捐贈土地,對違者土地一律沒收。因此,信徒希望能找到一種合法地使教會受益的方法,即現代信託制度最早的雛形。

十八世紀工業革命後,伴隨著家族財富主要形態的多樣化,人們開始將更多的財產類型通過信託的方式管理和運用,以實現財富的有序傳承。在英國,信託是十分流行的財富管理手段,可以覆蓋各種類型的財產,與信託相關的法律制度亦是英國衡平法的重要組成部分,主要以一系列的法院判例來體現。

十九世紀開始,英國的信託立法逐漸增多,1893年英國頒布了第一部信託相關的成文法即《受託人法》(Trustee Act),其中主要對委託人、受託人及受益人之間的行為進行明確的法律約束,使得信託事宜的處理有了統一的標準,該法後被1925年《受託人法》廢止並取代,並於2000年進行了修訂。根據2000年《受託人法》第3條的規定,受託人在獲得對信託資產的絕對權利後能進行任何種類的投資(但保有及租賃土地的權力還受限於2000年《受託人法》其他條款的規定)。

香港特區法律體系繼受於英國的普通法和衡平法,目前司法實踐也同時會參照英國和英聯邦國家的判例法。香港信託監管的主要法律是《受託人條例》(Trustee Ordinance),該條例於1934年實施,內容大致上以英國1925年的《受託人法》為藍本,其後很長時間都沒有進行修訂。直到2013年,為適應香港信託行業的現代化發展需求,該條例才被大幅修訂。 《受託人條例》較全面地規定了信託受託人的責任與義務、信託可投資的範圍和司法管轄相關事務。

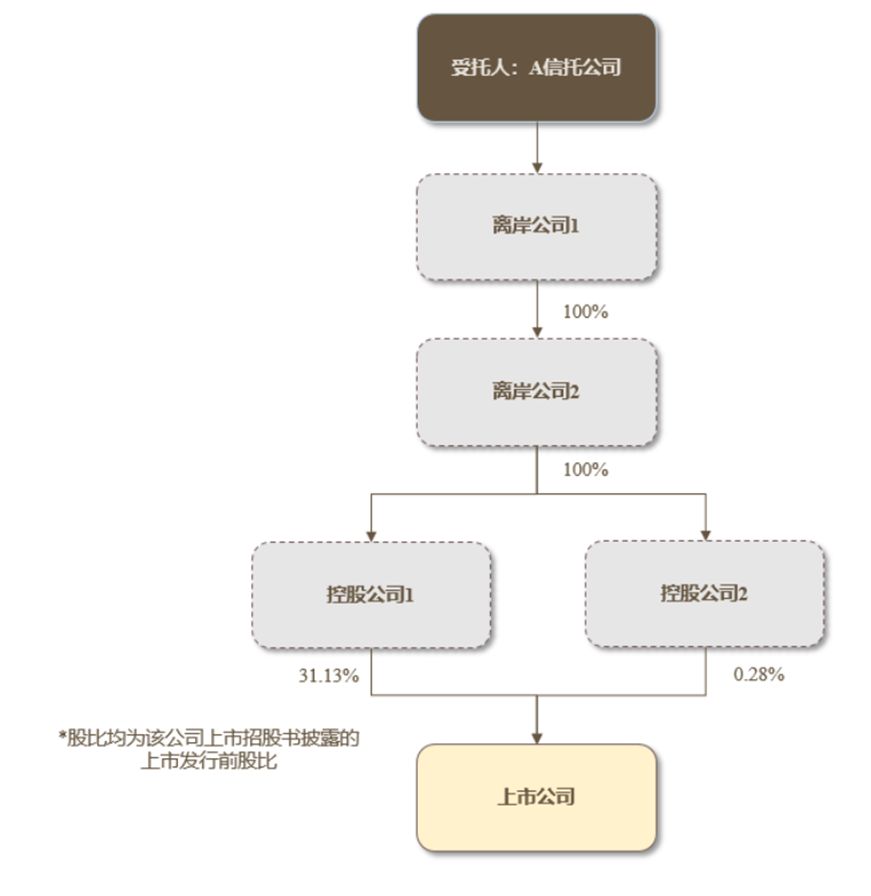

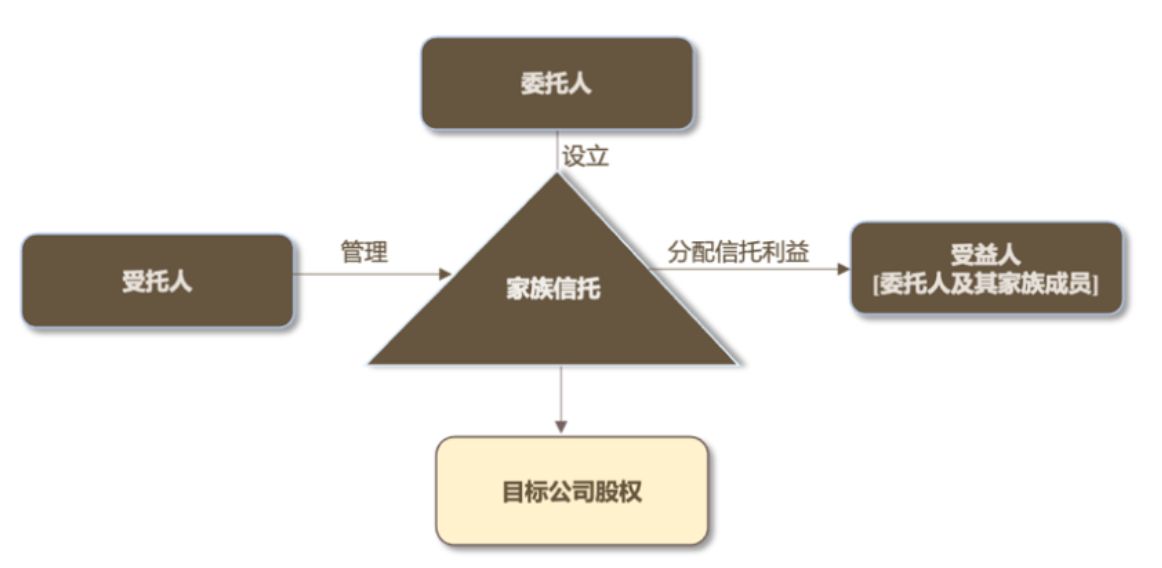

● 案例展示:某知名港股上市公司實控人家族信託

某知名港股上市公司實控人家族設立的股權家族信託就適用香港特區法律。實控人將上市公司部分股份委託給某香港受託人A信託公司持有,信託受益人為實控人及其家人。其信託結構如下:

若從信託法發展方向的角度來對比英國和美國的信託制度,可以得見美國現代信託法的製定和發展是以法人信託為基礎的。基於其獨特的聯邦體制,美國信託法律主要由各州自行製定。但美國國會(United States Congress)、美國統一州法全國委員會(National Conference Of Commissioners on Uniform State Law)和美國法律協會(American Law Institute)亦先後製定了一系列信託相關的法律,供各州參照適用。

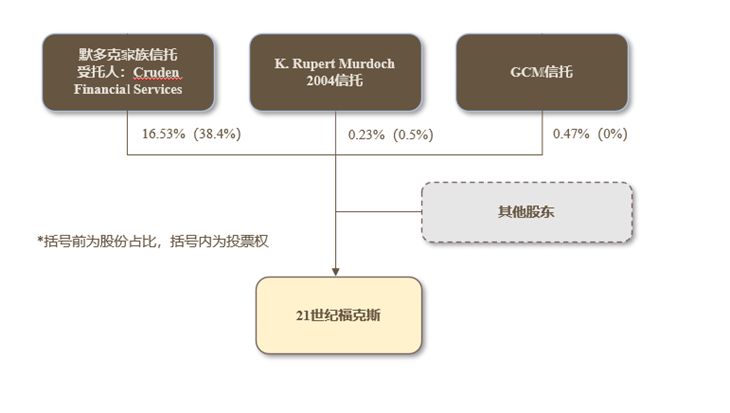

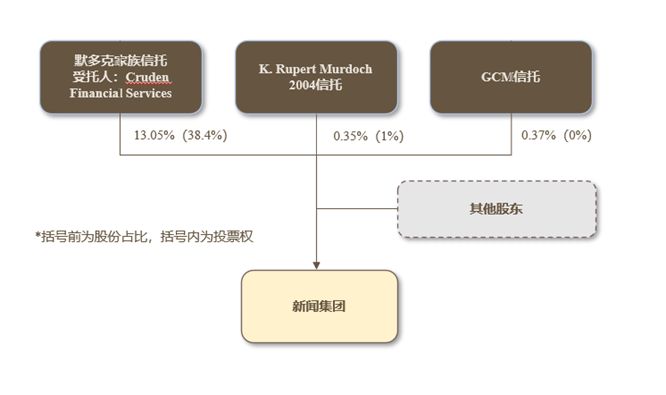

世界傳媒大亨默多克家族設立的家族信託,是美國股權家族信託實踐中較為典型的案例。默多克家族通過三隻家族信託分別持有21世紀福克斯(21st Century Fox)和新聞集團(News Corporation)近40%的有表決權股份,信託受益人為默多克先生及其家人。

默多克家族通過信託持有21世紀福克斯股份的基本架構如下:

默多克家族通過信託持有新聞集團股份的基本架構如下:

默多克家族主要是通過受託人持有上述兩個公司的股權,雖然其子女能夠通過信託享有收益權,但需要由受託人代表默多克家族統一作出決策,如此可以避免決策權分散,也可以預防未來發生繼承等情形時因家族成員對兩家公司股權分散而導致公司控制權變化。

02 境外股權家族信託相關法律制度

1. 法律法規總覽

英國信託成文法的核心是《受託人法》和《永續和累積法》。同時,英國還頒布了不少信託領域的特別法:如1958年《信託變更法》賦予了英國法院為保護特定受益人而變更信託條款的權力;1987年《信託承認法》規定了境外設立信託的有效性並允許法院認可在外國設立信託的效力;1996年《土地信託與受託人任命法》規定了土地信託和受託人等事宜。

香港特區信託法整體上繼受於英國法,並結合本土特點生成新的判例和成文法。如《財產恆繼及收益累積條例》規定了信託有效期限,而《信託承認條例》則對信託適用的法律和海牙公約的適用進行了相關規制。 2013年,為適應信託行業的發展需要,香港特區對《受託人條例》和《財產恆繼及收益累積條例》進行了重大修改:廢除《財產恆繼及收益累積條例》中關於禁止信託永續和過度積累收入的規定,明確信託可以不受有效期的限制;在《受託人條例》中新增保留權力章節,對信託委託人可保留的信託財產投資及管理權,以及信託財產的反強制繼承進行了規制。

如前文所述,雖然美國信託法律主要由各州自行製定,但美國聯邦近年來一直致力於信託法律的成文化。比如美國統一州法全國委員會在2000年8月編制的《統一信託法典》(Uniform Trust Code),截至2023年初,已被36個州完整或部分地納入州法。

2. 重要信託規則

英國信託法下的一般信託的有效設立需要委託人明確表達其希望設立信託的意願,同時確定信託目的、財產、受益人,並由委託人將信託財產轉移給受託人。反永續原則是英國信託原則的重要內容,其規定:私人信託期限必須確定,禁止設立無期限信託或期限過長。目前英國《永續和累積法》規定信託有效期限為125年。

與英國相同,香港信託的設立亦必須符合上述三大確定性要求。而與英國不同的是,香港特區於2013年起廢除了禁止永續和過度積累收入的規定,明確信託不受有效期限的限制。

美國信託法項下也同樣確立了類似的信託設立規則。此外,美國信託法項下重要信託規則還包括謹慎投資人規則,1992年美國法律協會在《信託法重述(三)》中,採用現代投資組合理論,形成了“謹慎投資人規則”(Prudent Investor Rule)。謹慎投資人規則要求投資人符合注意要求、具備適當的技能同時謹慎行事,以合理的方式(如多樣化投資)獲得合理的收入,盡量避免投機性行為。

與英國相似,美國信託法項下也存在禁止永續規則,一般情況下私人信託最長期限為信託當事人(一般為委託人,也有部分為受益人)終身加上21年之內。不過,有些美國州允許信託永久運行,這類信託被稱為王朝信託(Dynasty Trusts)。例如,阿拉斯加、南達科他州和新罕布什爾州均允許信託永久存續;特拉華州允許以個人財產和可投資資產為信託財產的信託永久存續,但作為信託財產的房地產必須在110年後清算。

3. 信託種類

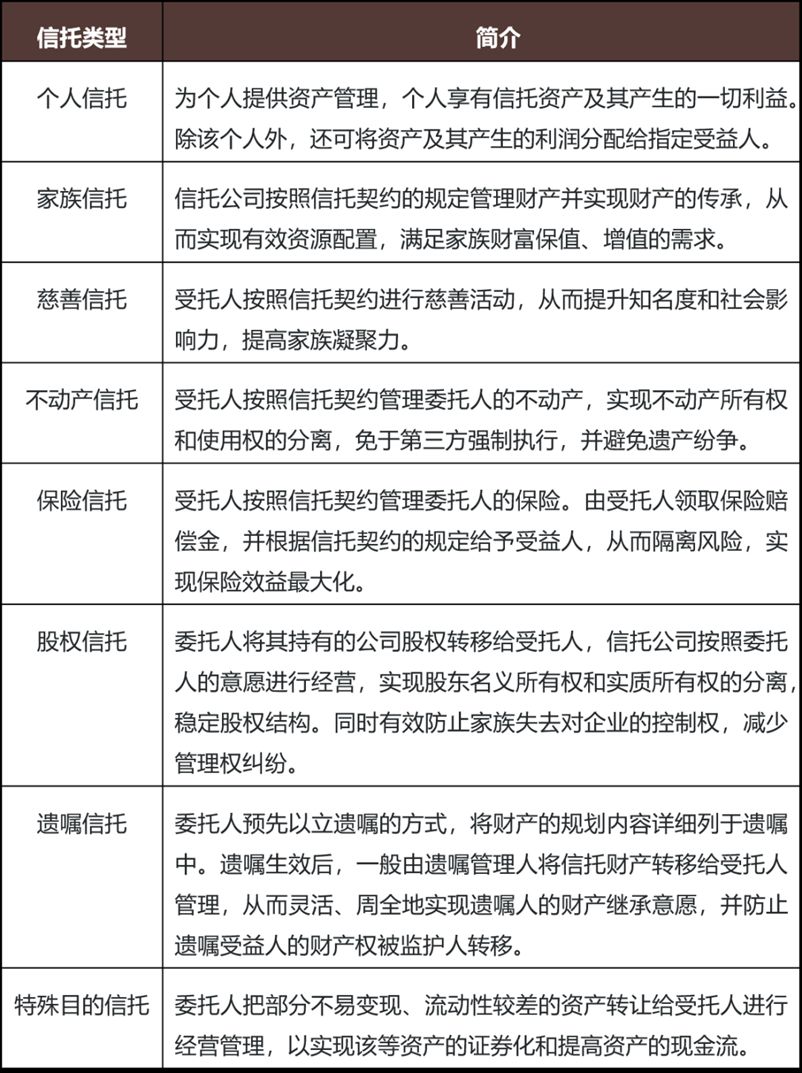

在英美法中,信託整體上可分為不可撤銷信託和可撤銷信託兩類。前者的信託條款未經信託委託人指定的受益人同意,一般不得進行修改;而後者的信託契約中明確保留了委託人可以要求撤銷信託取回信託財產的權利。此外,各國家、地區的細分標準也有所不同,比如按照香港特區信託協會的說明,信託可以分為以下八種:

4. 圍繞信託所產生的受託人權力和義務

委託人、受託人、受益人是一般信託中的基本角色。在股權家族信託中,對作為信託財產的公司股權進行管理將直接涉及公司的運營及收入。因此權力、義務範圍對委託人、受託人至關重要。鑑於英國和香港特區在受託人權力義務方面具有較高的相似度,下文將就英國、香港特區和美國受託人權力和義務進行分別介紹。

(1)英國、香港特區受託人權力與義務

1)受託人的權力

A)受託人對財富進行管理的權力

投資是受託人最重要的權力之一:英國《受託人法》賦予受託人在不違背信託文書的前提下,對其擁有的資產進行任何投資行為的權力。此外,受託人可為了投資而購買、租賃土地。 《受託人法》也允許受託人委任其他代理人等參與投資管理;在受託人盡到其謹慎監督等義務的前提下,其他代理人行為造成的法律責任不由受託人承擔。

例如,在Speight v Gaunt案[1]中:John Speight先生在遺囑中約定Isaac Gaunt和Alfred Wilkinson作為他的遺產受託人。受託人將John Speight先生遺產中一萬五千英鎊的財產用於投資公司股票,並委託經紀人John Cooke處理此事,然而經紀人卻將這筆財產佔為己有。之後,信託受益人起訴受託人Isaac Gaunt,認為他沒有履行受託人的義務。法院認為:商業活動往往建立在信任之上,如果受託人的謹慎程度已和普通的商業人士一樣,則他應被視為已經履行了其作為受託人的相關義務,不應再受到苛責,即要求一般受託人承擔更高水平的注意義務是不恰當的。基於此,法院駁回了信託受益人的上訴。由此可見,英國法院在認可受託人投資權力的同時,還賦予受託人較為廣泛的委託權限,對信託業務的全面發展起到了積極的推動作用。

B)受託人負責家族傳承支出的權力

受益人中有未成年人時,受託人一般有權自由裁量是否及在何種程度上將信託收入用於該等未成年受益人的撫養和教育。這一權力的特殊之處在於受信託文書約束的程度較低:Bryant v Hickley案[2]中,法院指出當受託人為了未成年受益人的最大利益考慮,即使信託文書沒有授權,法院也不會介入乾涉,因為這體現了信託制度設立的良善初衷。

此外,受託人預付權使其在信託文書不禁止時,可為受益人的利益在其享有的收益範圍內提前申請款項。例如,在CD v O案[3]中,12歲的CD是信託的受益人之一。然而,CD需要支付的學費數額已超過全部的信託資產價值。有鑑於此,法官贊成將全部信託資產用於支付學費,即認可了受託人為受益人利益而行使的預付權。

2)受託人的義務

在英國的信託實踐中,受託人的義務內涵較為豐富。然而《受託人法》並沒有以文本的形式明確列出受託人所承擔的全部義務,因此諸多受託人義務的類型需從法院判例中總結歸納。

例如,Learoyd v Whiteley案[4]中,原告以被告不謹慎的投資行為導致原告信託財產損失為由,要求被告進行相應賠償,法院最終支持了原告的訴訟請求。這一案件的判決提供了受託人注意義務的標準:即受託人至少應當以一個普通自然人投資自己財產能達到的謹慎標準,處理信託財產的投資事項。

再如,Bartlett v Barclays案[5]中,委託人Herbert Bartlett設立家族信託並將其公司的多數股份注入信託,由被告Barclays銀行作為受託人。之後,該公司參與了一個高風險的房地產開發項目,但Barclays銀行並未提出異議,最終導致信託資產的巨大損失。此後,委託人的六位孫輩作為原告提起訴訟,要求被告賠償信託資產的損失。本案中,法院認為受託人Barclays銀行未盡到謹慎注意義務,理由是一名謹慎的商人持有公司的多數股份必會積極參與該公司的治理,而不是任由公司董事會做出重大決定。此外,根據英國2000年《受託人法》的規定,受託人需要在進行任何投資前審查這一投資是否符合多樣及合理的標準,以確保受益人利益得到充分的保障。

與英國立法不同,香港特區的《受託人條例》將“法定謹慎責任”單獨成章,但值得注意的是,該條例也規定了謹慎責任的例外——如根據相關成文法則或信託契約的明確規定,該法則或信託契約條款的本意是使法定謹慎責任在特定情形或相關信託安排下不適用於受託人,則這一責任將不適用於相關受託人。除此特例之外,受託人應當採取謹慎態度管理信託財產。倘若受託人具有特別領域的專業與身份,還應充分運用這些特別知識和經驗行事,以滿足委託人的合理期待。

香港法院於2019年審理的某銀行系信託受託人案件就是一個很好的例子。原告夫婦成立了一家BVI公司,後委託該銀行系信託公司作為受託人成立信託,持有BVI公司的股份。此外,委託人也單獨任命了第三方作為BVI公司的投資顧問。然而,投資顧問的投資失策造成了信託財產的重大損失,委託人因此提起訴訟,要求受託人賠償損失。基於這一案件所涉的信託協議已經明確規定了受託人被限制參與公司的治理,也不參與公司董事的決策。法院最終認為受託人無相關義務,也不可能盡到其謹慎注意義務以實現信託財產的保值增值。

(2)美國受託人權力與義務

1)受託人的權力

美國《統一信託法典》將受託人主要權力歸納為明示權力、默示權力等。明示權力是以信託條款明確授予受託人的權力。默示權力是信託條款未禁止,因而推定受託人享有的權力。

A)受託人對財富進行管理的權力

圍繞對財富的管理,《統一信託法典》列舉了接受、出售、出租信託財產等受託人權力。其中圍繞股權的管理,受託人可以行使投票權、可以作為名義股東、可以支付股權相關的稅費,也可以存託或出售股權。

B)受託人負責家族傳承的權力

圍繞家族傳承,《統一信託法典》規定受託人可以對信託財產進行分配,也可以對信託財產進行估值,並對估值差異造成的影響進行相應調整。如果委託人不僅將信託財產的管理權賦予受託人,同時也將信託利益分配的決定權也授予受託人,則受託人可以自由行使該等決定權。

2)受託人的義務

美國受託人的核心義務是在進行信託管理時保持忠誠和審慎。

忠誠義務要求受託人應以最大限度善意僅為“受益人利益”進行管理,這是受託人最基本的義務。受託人未及時分配信託利益或進行自我交易等都可能造成對其忠誠義務的背離。

審慎義務要求受託人以健全的判斷力,合理的注意以及高度謹慎的態度進行信託管理。最初,美國受託人要想盡到審慎義務就只能在“法定清單”列舉的投資類別裡進行投資。但在Harvard College v Amory案[6]中,法院更新了對審慎義務的要求,認為無論受託人投資何種產品,信託本金的風險總是存在的,因此對於受託人應該基於“一個謹慎、慎重、聰明的人是如何管理他自己的事務”的標準來考察。這一結論和上述的兩個英國判例的結論相似。同時,在《信託法重述(三)》中,美國法律協會進一步提出了“謹慎投資人規則”,該規則要求受託人遵循多樣化投資要求,雖然委託人有時並不希望受託人出售其放入信託的股權,但若信託資產過於單一,如主要即為家族企業股權時,受託人又可能違反多樣化投資的要求。

雖然在美國信託法體系下,委託人有時可在信託文件中對受託人謹慎投資相關義務進行修改,但相關修改不能排除受託人最低限度的義務,也即受託人必須始終按照信託目的和受益人的利益真誠行事。例如,在Passero v Fitzsimmons案[7]中,儘管信託文件中約定除因受託人故意違約或發生重大過失外,受託人不承擔相應責任。但是,美國法院否定了此類免責條款的效力,認為如果因受託人缺乏對受益人利益的合理注意而造成違約,受託人不可免責。

03 境外股權家族信托的典型法律結構

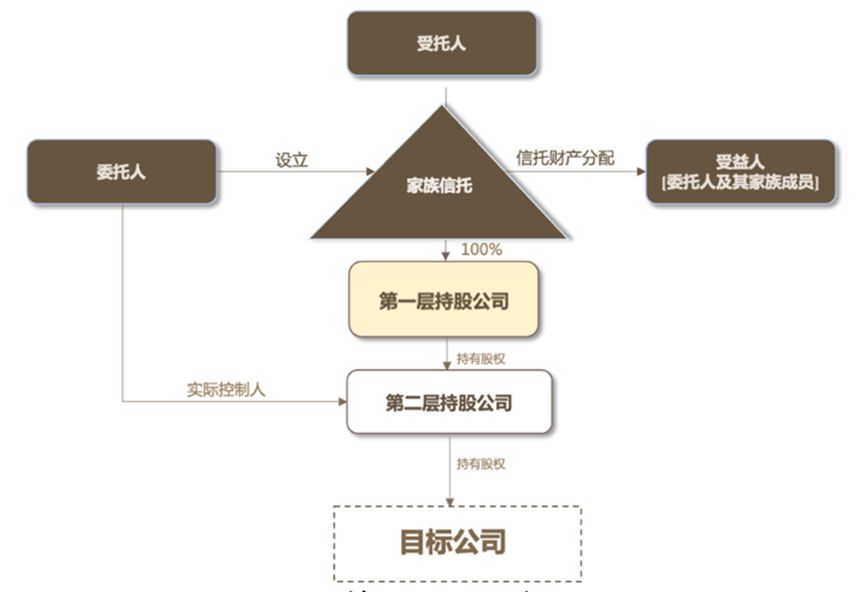

英國的股權家族信託整體上可以分為兩種架構,一是受託人(通常是專業的信託公司)直接持股,二是通過在信託項下成立持股公司間接持股。香港特區及美國股權家族信託的架構與英國股權家族信託架構具有一定的相似度,均可以通過直接持股和間接持股的方式持有公司股權。

在直接持股的信託架構下,受託人將持有公司股權並進行管理與籌劃,並作為公司的股東行使股東權利。

直接持股的信託架構圖示

在間接持股的信託架構下,委託人通常可以作為底層持股公司的董事,處理公司股權(信託財產)所涉日常管理事務。

間接持股的信託架構圖示

股權家族信託中的委託人通常是公司的創始人或股東,具有任命受託人並指定受益人的權力。在設立信託時,委託人需將直接或間接持有的公司股權注入信託,並在信託文件中規定受託人在管理信託時應遵守的規則。受託人在法律意義上擁有信託資產的所有權,有義務根據信託文件的規定,忠實謹慎地遵循委託人的意願管理信託事務。受託人的工作主要包括信託財產投資和審查、信託相關費用的支付和信託收益的分配等。

04 境外股權家族信託制度的評價與反思

1. 信託制度基本特徵

總體而言,英國、香港特區和美國的信託制度成熟度較高,也較為完備。

其中,英國作為現代信託制度的發源地,其信託規則最初來源於衡平法法院判例,因而法院判例構成了英國信託的基本規則。近年來,英國也適應商業社會對信託制度功能化的需求,頒布了大量的成文法律來規制各類信託關係。

香港特區最基本的信託規則來源於英國法院判例,而其本土法院判例也創造了若干信託原則。同時,香港特區適應經濟社會發展以及國際化趨勢而頒布了諸多成文法律來規制信託法律關係。

與英國和香港特區相比,美國信託制度最初也起源於衡平法院判例,其成文法規則基於美國聯邦體製而呈現層級下沉的特徵,其信託法律的立法權大多由各州享有,不過法律協會和各州近年來也一直致力於推動美國信託成文法的統一。但總體而言,英國、香港特區和美國的信託法律均由成文法律和法院判例構成,並且法院判例創造了基本信託規則。

值得注意的是,儘管英國、香港特區和美國的信託法已經十分成熟,但均未如英屬維爾京群島或開曼群島制定專門針對股權家族信託的特殊信託制度,其股權家族信託適用的規則依舊是一般信託制度和原則。

2. 一般信託制度比較

英國、香港特區和美國的一般信託制度中,如下制度的對比在股權家族信託適用法律選擇方面有一定參考性:

(1)信託期限

英國遵循反永續規則,對於信託期限有著較為明確且嚴格的限制。美國各州大多遵循反永續規則,但也有若干州允許王朝信託的存在,對信託最長期限的限制也各不相同。香港特區則是廢除了反永續規則,允許信託永久存續。

(2)受託人的權力義務

在受託人權力方面,英國、香港特區和美國信託法律均明確規定了受託人的若干權力,其中,香港特區信託法律明文規定允許委託人保留投資及資產管理權。在受託人義務方面,相對於英國和香港特區而言,美國要求受託人遵循謹慎投資人標準,對受託人使用信託財產進行投資提出了較高的要求。

結語

歷經近數十年來的探索,我國已經逐步建立了高度本土化的家族信託制度,這些制度亦仍有進一步發展的空間。上述普通法國家/法域在信託立法和判例發展過程中形成的一系列信託規則,經歷了股權家族信託實踐的打磨和考驗,也可以為進一步發展完善我國的股權家族信託相關製度規則提供一些值得借鑒的思路。

脚注:

[1] Speight v Gaunt [1883] UKHL 1

[2] Bryant v Hickley (1894) 1 Ch 324

[3] CD (a minor) v O [2004] 3 All ER 780

[4] Learoyd v Whiteley [1887] UKHL 1

[5] Bartlett v Barclays Bank Trust Co Ltd (No. 2) [1980] 1 Ch 515

[6] Harvard College v Amory [1830] 26 Mass (9 Pick) 446

[7] Passero v Fitzsimmons [2017] 81 N.E.3d 814

本文作者

鄭輝 國際合夥人

鄭律師帶領團隊為眾多國內外客戶提供了在跨境家族財富管理(包括搭建家族信託,其它家族全球資產和高管員工股權激勵信託平台)、跨境投資和併購、私募股權、風險投資、項目融資等領域的綜合法律服務。鄭律師尤其擅長在跨法域交易和項目中為客戶提供服務,善於在復雜跨國交易中幫助客戶理解和有效解決不同法律制度和市場交易慣例之間的差異。鄭律師曾協助多家中國企業及其創始人完成了跨境資產規劃與管理、全球資產配置和家族財富的保護與傳承。

車亦馨

公司業務部

袁文駿 律師

公司業務部